Die Länder haben mit dem 15. Rundfunkänderungsstaatsvertrag (RÄndStV) eine grundlegende Neuausrichtung der Finanzierung des öffentlich-rechtlichen Rundfunks beschlossen. Das neue Berechnungsmodell wird deutliche Auswirkungen auch auf die Beteiligung von Unternehmen an der Rundfunkfinanzierung haben. Die Datenerfassung durch die Rundfunkanstalten der Länder – faktisch die GEZ – ist in vollem Gang. 2013 soll die neue Gebührenordnung in Kraft treten.

Was auf die Branche zukommt

Seit der ersten Entwurfsfassung ist die Neuregelung in der Wirtschaft heftig umstritten. Grundsätzlich besteht Einigkeit über die Notwendigkeit einer Neuausrichtung der Berechnung der Rundfunkbeiträge, da das bisherige System nicht auf neuartige Empfangsgeräte ausgerichtet war. Dies betrifft nahezu alle Computer, Tablets, Smartphones und auch Navigationsgeräte, da aufgrund der Entwicklung der Technik potenziell von allen Geräten Rundfunk bzw. Fernsehen empfangen werden könnte. Auch spricht vieles dafür, durch neue Bezugsgrößen für die Ermittlung der Gebühren die Kontrollen in den Betrieben durch GEZ-Mitarbeiter entfallen zu lassen. Andererseits besteht auch der nicht unberechtigte Vorwurf, dass das neue System der Rundfunkbeiträge bei den Betrieben zu einer massiven Betragserhöhung führen wird.

Personalintensive Branchen sind besonders betroffen

Dies trifft ganz besonders Branchen, die sehr personalintensiv sind, eine große Anzahl an Betriebsstätten haben und einen großen Fuhrpark unterhalten. Mindestens die Personalintensität und Fuhrparkgröße legen nahe, dass das Gebäudereiniger-Handwerk besonders betroffen ist. Im Gegenzug stellen die Verantwortlichen der neuen Gebührenordnung die Behauptung auf, dass es durch das neue System zu keiner Mehrbelastung der Wirtschaft kommen würde.

Seit Jahresbeginn läuft die Erfassung der Unternehmen für das neue System der Rundfunkbeiträge. Künftig müssen alle Unternehmen für ihre Betriebsstätten einen Betrag für den öffentlich-rechtlichen Rundfunk entrichten, dessen Höhe sich nach der Anzahl der Mitarbeiter bemisst. Zusätzlich werden Beiträge für die betrieblichen Fahrzeuge fällig - egal, ob mit oder ohne eingebautem Radio.

Der neue Betrag, der ab 2013 erhoben wird, ist für die Jahre 2013 und 2014 festgeschrieben. Für 2015 werden die Regelungen und Einnahmen evaluiert, um den Beitrag ab 2015 neu zu bestimmen.

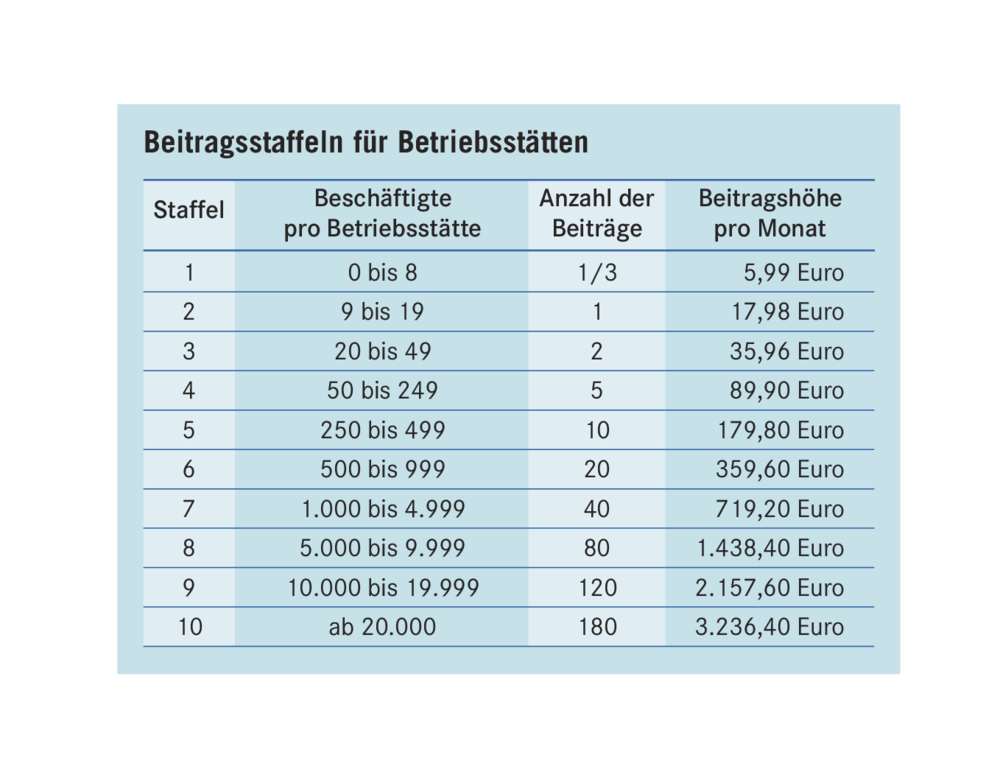

Wesentlich ist die Beschäftigtenzahl pro Betriebsstätte

Der Beitrag eines Unternehmens richtet sich nach der „Anzahl der Beschäftigten pro Betriebsstätte“ gemäß einer Staffelung (mehr dazu finden Sie in der Tabelle oben rechts). Als Betriebsstätte wird eine „ortsfeste Raumeinheit“ angesehen, in der mindestens ein „eingerichteter Arbeitsplatz“ besteht. Dieser Arbeitsplatz muss auf Dauer angelegt sein, d.h. dem regelmäßigen und nicht nur gelegentlichen Ausüben von Tätigkeiten dienen. Hierzu zählt ausdrücklich nicht die Putzkammer in einem Reinigungsobjekt. Wird aber von einem großen Kunden (z.B. Flughafen, Klinikum, Universität) ein Büro für die Objektleitung zur Verfügung gestellt, die von dort aus ihre Tätigkeit ausübt, so wäre dieses Büro als Betriebsstätte anzusehen (da ein Kfz pro Betriebsstätte gebührenfrei ist, könnten sich solche kleinen Betriebsstätten im Einzelfall sogar rechnen). Auch minimal getrennte Teilflächen von Betrieben (verschiedene Grundstücke) sind jeweils als eigene Betriebsstätte zu betrachten.

Es sind alle sozialversicherungspflichtigen Voll- und Teilzeitbeschäftigten pro Kopf zu rechnen. Nicht mitgerechnet werden Auszubildende, geringfügig Beschäftigte und Elternzeitler. In Fällen wie dem Gebäudereiniger-Handwerk, wo die Beschäftigten in aller Regel nicht in der Betriebsstätte tätig sind, sondern in den Objekten des Kunden, kann die Verteilung auf Betriebsstätten nach räumlichen oder anderen nachvollziehbaren Kriterien (z.B. räumliche Nähe) erfolgen. Beispiel: 32 Beschäftigte, die auf vier Betriebsstätten (4 × 8 Beschäftigte) verteilt werden können, kosten monatlich 4 × 5,99 Euro = 23,96 Euro. Zusätzlich wären vier betriebliche Kfz kostenfrei. Werden alle 32 Beschäftigten nur einer Betriebsstätte zugerechnet, beträgt die Gebühr 35,96 Euro bei nur einem freien Kfz.

Berechnung der betrieblichen Kfz

Grundsätzlich wird für jedes betriebliche Kfz eine Gebühr in Höhe von 5,99 Euro erhoben. Ob in dem Kfz ein Radio vorhanden ist, ist nach neuem Rundfunkbeitragsrecht unerheblich. Pro beitragspflichtiger Betriebsstätte ist ein betrieblich genutztes Kraftfahrzeug frei. Zulassungsfreie Fahrzeuge und selbstfahrende Arbeitsmaschinen werden nicht berechnet. Die Beitragspflicht besteht für den, auf den das Kfz zugelassen ist. Eine Besonderheit soll bei Leasing-Fahrzeugen gelten: Bei sogenannten Sorglos-Paketen großer Leasing-Firmen für den Fuhrpark des Unternehmens soll möglich sein, dass der Leasing-Abnehmer die Zahl seiner Betriebsstätten an das Leasing-Unternehmen meldet. Hat der Kunde mit z.B. zehn Betriebsstätten alle 100 Kfz geleast, kann das Leasing-Unternehmen zehn freie Kfz herunterrechnen und für die restlichen 90 Kfz die Rundfunkgebühren abführen.

Bei der Zuordnung der Kfz auf die Betriebsstätten ist der Unternehmer frei. Tatsächlicher Standort und Zulassungsstelle sind unerheblich. Es kann einfach von der Summe aller betrieblichen Kfz die Summe der Betriebsstätten abgezogen werden. Für die restlichen Kfz wird der jeweilige Beitrag von 5,99 Euro fällig.

Bei den Beschäftigten- und den Kfz-Zahlen soll im Rahmen der erstmaligen Erfassung 2012 die aktuelle Ist-Zahl eingetragen werden. Sollte der kalenderjährliche Durchschnitt 2013 beitragsrelevant von dieser Zahl abweichen, kann noch bis 31. Dezember 2014 eine Korrektur gemeldet werden. Es erfolgt dann eine rückwirkende Berücksichtigung. Ab 2013 muss immer bis zum 31. März des Folgejahres für das Vorjahr die kalenderjahrdurchschnittliche Zahl der Beschäftigten gemeldet werden. Kommt ein Unternehmen seinen neuen Meldepflichten (auch der Ersterfassung 2012) gegenüber der GEZ nicht nach, stellt dies eine Ordnungswidrigkeit dar, die zu Bußgeldern führen kann. Nach Aussage der GEZ soll aber kein Abgleich der Ersterfassung 2012 mit den Zahlungen aus den Vorjahren nach altem Recht erfolgen. Daher besteht wohl keine Gefahr, dass fehlerhafte Gebühren nacherhoben werden. Die GEZ wird laufend aktuelle Informationen zum neuen Rundfunkbeitrag unter www.rundfunkbeitrag.de veröffentlichen.

Axel Knipp, BIV | heike.holland@holzmann-medien.de