Viel zu wenig nutzt man die Möglichkeit, das Finanzamt an außergewöhnlichen finanziellen Belastungen zu beteiligen, die einen Steuerzahler – anders als das Gros der Durchschnittssteuerpflichtigen – treffen. Diesen Weg eröffnet § 33 Einkommensteuergesetz, der jedoch Zwangsläufigkeit sowie rechtliche, tatsächliche oder sittliche Gründe voraussetzt.

Verlustfreies Steuersparen

-Zwangsläufigkeit liegt vor, wenn sich der Steuerpflichtige dem weiter unten beschriebenen Zahlungsaufwand nicht entziehen kann. Rechtliche Gründe können sich beispielsweise aus gesetzlichen Vorgaben ergeben wie etwa die mit einer Ehescheidung zusammenhängenden Gerichts-/Anwaltskosten. Tatsächliche Gründe beruhen auf unabwendbaren Ereignissen wie Krankheit oder Katastrophen. Sittliche Gründe liegen vor, wenn eine Zahlungsverweigerung des Steuerpflichtigen als moralisch anstößig anzuprangern wäre, nicht aber bei einem Verstoß nur gegen gesellschaftliche Normen. Der Gesetzgeber begünstigt auch Aufwendungen, die der Steuerpflichtige für seinen Ehegatten tätigt, sowie Aufwendungen zu Gunsten eines Dritten, wäre dieser nicht selbst in der Lage gewesen, diese zu tragen.

Aufwendungen, die als Werbungskosten, Betriebsausgaben oder Sonderausgaben zu qualifizieren sind, können nicht als „außergewöhnliche Belastung“ geltend gemacht werden. Aufwendungen sind nur abzugsfähig, insoweit sie in ihrer Höhe als angemessen anzusehen sind. Keine Abzugsfähigkeit besteht bei Grobfahrlässigkeit wie bei Vorsatz, wohl aber bei leichter Fahrlässigkeit. Entsteht der Aufwand durch Unterversicherung, kann er nicht geltend gemacht werden.

Außergewöhnliche Belastungen sind für das Veranlagungsjahr geltend zu machen, in dem der Geldabfluss erfolgte; vorab sind sie jedoch um etwa erhaltene oder zu erwartende Zuschüsse zu kürzen.

Grundsätzlich sind zwei Arten von außergewöhnlichen Belastungen zu unterscheiden: Aufwendungen im Zusammenhang mit Krankheit und sonstige Aufwendungen.

- Krankheitsbedingte

Aufwendungen

Absetzbar sind insbesondere Liquidationen von Ärzten, Zahnärzten und Heilpraktikern, Krankenhauskosten, verordnete Medikamente, Praxisgebühren, Heil- und Hilfsmittel (z.B. Brillen, Hörgeräte, Zahnprothesen).

Bei Neubauten können Aufwendungen für behindertengemäße Einrichtungen (z.B. Lift, Auffahrtsrampen etc.) nach höchstrichterlicher Rechtsprechung nicht nach § 33 EStG geltend gemacht werden, da die dadurch bedingten Mehraufwendungen zu einem Gegenwert führen, folglich eine bloße Vermögensumschichtung darstellen. Differenzierter sind Aufwendungen in bestehenden Wohnbauten zu sehen: In einer Einzelfallentscheidung vom 24. Oktober 2007 (Az.: 2 K 1917/06) entschied das Finanzgericht Rheinland-Pfalz zu Gunsten des Steuerpflichtigen. Dieser ließ wegen seiner hilflosen Tochter Türen im Haus verbreitern, um ihr und ihrer Begleitperson die Rollstuhlzufahrt zu den einzelnen Räumen zu ermöglichen, aus dem gleichen Grund eine Duschtrennwand mit doppelter Flügeltür setzen und Hauszugang sowie Treppenhaus mit einer Kombination Treppen (für nicht Hilfsbedürftige)/speziell auf die Kindbedürfnisse zugeschnittene, nicht marktgängige Rampen ausstatten; dabei waren die ersetzte Bausubstanz noch als neuwertig anzusehen und keine „Reparaturmaßnahmen“ vorgenommen worden, so dass kein „Gegenwert“ für die dafür getätigten Aufwendungen erzielt wurde. Das Gericht billigte weiter dem Steuerpflichtigen fehlende tatsächliche Entscheidungsfreiheit zu – also die Zwangsläufigkeit der erfolgten Maßnahmen.

Weiter können Krankentransportkosten Behinderter geltend gemacht werden sowie eine behindertengerechte Pkw-Umrüstung. Bei Behinderung akzeptiert man in begrenztem Umfang auch angefallene Kfz-Kosten (–,30 Euro/km) sowie die Kosten einer ärztlich als notwendig bestätigten Reisebegleitung. Dagegen werden selbst ärztlich empfohlene Mittagsheimfahrten (zur Bettruhe) nicht als außergewöhnliche Belastung akzeptiert. Kosten von Besuchsreisen zu auswärtigen Angehörigen sind nur ansetzbar, insoweit sie zur Krankenbetreuung erforderlich sind und das Ausmaß normaler Besuchsfahrten überschreiten. Sanierungsarbeiten zur Beseitigung konkret zu befürchtender Gesundheitsbeeinträchtigung (z.B. wegen Asbestbelastung) sind ansetzbar, doch ist vorab ein amtliches Gutachten einzuholen. Dies gilt sinngemäß auch für Grenzwertüberschreitung von Formaldehydemissionen.

Umzugskosten sind im Wesentlichen nur dann ansetzbar, wenn Krankheit zum Umzug zwingt. Gleiches gilt für etwa zu leistende Baukostenzuschüsse sowie für doppelte Haushaltsführung.

Unfallkosten sind wie Krankheitskosten anzuerkennen (eigene Sachschäden werden nicht anerkannt), ebenso Aufwendungen zur Linderung von Aids. Ebenfalls Behandlungskosten bei Legasthenie – vorausgesetzt, diese beruht bspw. auf einer Hirnfunktionsstörung und ein vorab eingeholtes amts-/vertrauensärztliches Attest bestätigt die medizinische Notwendigkeit der Behandlung. Gleiches gilt für reine Pflegekosten, soweit klar abgrenzbar, sowie für Therapiegruppenteilnahme, wenn dies nach amts-/vertrauensärztlichem Attest geboten ist. Typische Berufskrankheiten können nur als Werbungskosten/Betriebsausgaben geltend gemacht werden, nicht als außergewöhnliche Belastungen.

Für Heilkuren gelten strenge Maßstäbe, um als außergewöhnliche Belastungen anerkannt zu werden. Sie setzen ein vorheriges vertrauensärztliches Attest oder die Zustimmung einer gesetzlichen Krankenkasse voraus und müssen unter ärztlicher Betreuung erfolgen. Dann werden Arztkosten, Kurmittel, Unterkunft sowie Kosten für Hin- und Rückfahrt (öffentliche Verkehrsmittel!) als außergewöhnliche Belastungen akzeptiert; Verpflegungskosten zu 80 Prozent. Die Anerkennung einer Begleitperson setzt in der Regel ein ärztliches Attest voraus. Dagegen stellen Besuchsfahrten keine außergewöhnliche Belastung dar.

Keine außergewöhnliche Belastungen sind solche für Vorbeugungsmaßnahmen, nur gelegentlich entstehende Krankheitsfolgekosten, Trinkgelder, medizinische Literatur, Besuchsreisen, kosmetische Operationen und für Diätverpflegung.

- Sonstige Aufwendungen

Als außergewöhnliche Belastungen werden Gerichts-/Anwaltskosten anlässlich einer Ehescheidung anerkannt (da eine Scheidung zwingend einen Prozess voraussetzt), bei Katastropheschäden auch die Kosten der Instandsetzung. Bei Wasserschaden in Katastrophen im eigenbewohnten Einfamilienhaus nötige Aufwendungen für den Wohnteil bis Schadenshöhe (kein Luxusersatz!) zur Schadensbeseitigung. Ausschließlich in Katastrophenfällen Hausrat-/Kleidungsersatz. Eigene Sachschäden aus Unfall können nur bei höherer Gewalt geltend gemacht werden. Außergewöhnliche Belastungen stellen auch Lösegeldzahlungen und Detektivkosten zur Abwehr einer Bedrohung dar. Ebenso ein Baukostenzuschuss bei akuter Notlage (z.B. zur Familienzusammenführung) sowie für Kosten künstlicher Befruchtung bei empfängnisunfähiger Ehefrau/

zeugungsunfähigem Ehemann. Gleichfalls Entbindungskosten. Selbst getragene Kosten zur (erforderlichen!) Unterbringung eines Schwerbeschädigten in einem Heim sind außergewöhnliche Belastungen, wenn der Sozialhilfeträger Heimkosten übernimmt; allerdings kommt in diesem Fall die Pauschale nach § 33 b EStG nicht zum Tragen (vergl. unter

Ziff. 2b).

Keine außergewöhnlichen Belastungen liegen bei fehlender Brand-/Sturm-/Hagelversicherung vor, bei Pkw-Wiederbeschaffung nach Unfall, Diebstahl, Verlusten durch Betrug, Abfindungszahlungen i.R. einer Vermögensauseinandersetzung, Versorgungsausgleich, Bürgschaftsinanspruchnahmen, vorsätzlich/großfahrlässig verursachtem Schaden (z.B. Fahren unter Drogen, Alkohol), in der Regel bei Prozesskosten, bei doppelter Haushaltsführung (Ausnahme: aus Gesundheitsgründen), Mittagsheimfahrten (selbst auf ärztliches Anraten), Promotionkosten. Nicht begünstigt sind auch Umstandskleidung, Erstlingsausstattung für ein Kind, Adoption, (in der Regel) Internatskosten, Aussteuer, Beerdingung (Ausnahme: reine Bestattungskosten bei Nachlassüberschuldung), Trauerkleidung und Hochzeitsfeiern.

- Ermittlung des steuerlichen Entlastungsbetrages

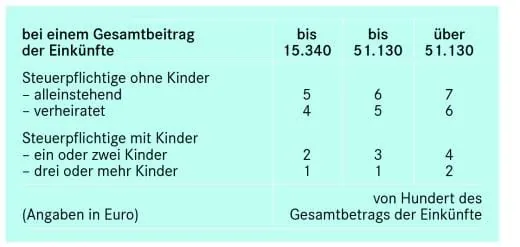

Angerechnet wird nur der Teil der außergewöhnlichen Belastungen, der über der zumutbaren Belastung liegt, und diese orientiert sich am Familienstand des Steuerpflichtigen und dessen Gesamtbetrag der Einkünfte. Unter Einkünfte sind dessen Einnahmen aus den sieben Einkommensarten (aus Land-/Forstwirtschaft, Gewerbebetrieb, selbstständiger Arbeit, unselbstständiger Arbeit, Kapitalvermögen, Vermietung und Verpachtung, sonstige) abzüglich Betriebsausgaben bzw. Werbungskosten zu verstehen, von denen im Wesentlichen noch der Altersentlastungsbetrag abzusetzen ist (= Gesamtbetrag der Einkünfte). Die Zumutbarkeitsgrenze beträgt ... (siehe Tabelle)

Besonders hohe außergewöhnliche Belastungen können allerdings nicht wie ein Verlustvortrag etwa zum Teil auf das Folgejahr vorgetragen werden. Daher lohnt es sich, eifrig Belege und andere Nachweise zu sammeln, um im Folgejahr selbst prüfen zu können, ob das Gesamtvolumen der außergewöhnlichen Belastungen die Zumutbarkeitsgrenze überschritten hat. Der Entlastungsbetrag wird nur auf Antrag gewährt.

Sonderfälle, Behinderte

- Außergewöhnliche Belastungen in besonderen Fällen

Nach § 33a EStG können Aufwendungen für Unterhalt und Berufsausbildung für Kinder, für die weder Kinderfreibetrag noch Kindergeld gewährt werden, je unterhaltsberechtigter Person (mit geringem Vermögen) des Steuerpflichtigen oder dessen Ehegatten jährlich bis zu je 7.680 Euro geltend gemacht werden. Einkünfte/Bezüge der unterstützten Person von mehr als 624 Euro sowie Ausbildungsbeihilfen/Förderzuschüsse werden angerechnet.

Für volljährige Kinder in Berufsausbildung, für die Kinderfreibetrag oder Kindergeld gewährt wird, kann bei auswärtiger Unterbringung ein Freibetrag von jährlich je 924 Euro beantragt werden; er wird um eigene Einkünfte/Bezüge des Kindes, soweit sie 1.848 Euro überschreiten, sowie um öffentliche Ausbildungsbeihilfen/ Fördermittel gekürzt. Aufwendungen für eine Haushaltshilfe können geltend gemacht werden bis zu jährlich 624 Euro, wenn ein Steuerpflichtiger/ sein Ehegatte über 60 Jahre alt ist oder bei Krankheit eines Familienangehörigen, die einer Haushaltshilfe bedarf; bzw. bis zu jährlich 924 Euro bei Hilflosigkeit/

Schwerbehinderung eines Angehörigen. Zusätzliche Aufwendungen bei Heimunterbringung können bis zu jährlich 624 Euro, bei dauernder Pflege bis zu 924 Euro geltend gemacht werden. Vorstehend, nach § 33a EStG beanspruchte Vergünstigungen schließen einen Ansatz nach § 33 EStG (vergl. Ziff. 1) aus.

- Pauschbeträge für Behinderte, Hinterbliebene und

Pflegepersonen

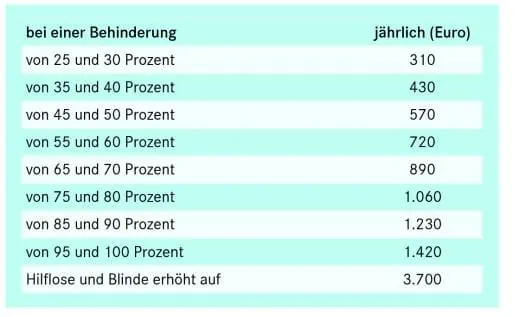

§ 33b EStG gesteht Behinderten je nach Grad der Behinderung Pauschbeträge zu:

Erhalten Hinterbliebene nach dem Bundesversorgungsgesetz, gemäß gesetzlicher Unfallversicherung, nach Dienstunfall eines verstorbenen Beamten oder dem Bundesentschädigungsgesetz Hinterbliebenenbezüge, steht ihnen ein Pauschbetrag von jährlich 370 Euro zu.

Pflegt jemand in der eigenen Wohnung oder der des Bedürftigen einen dauernd Pflegebedürftigen, kann er einen Pauschbetrag von jährlich 924 Euro beanspruchen, vorausgesetzt, die Pflege erfolgt im Inland. Auch die ständige Bereitschaft für Pflege ist entsprechend begünstigt. Die Inanspruchnahme von Vergünstigungen nach § 33b EStG schließt etwaige Ansprüche nach § 33 EStG (vergl. Ziff. 1) aus.

Michael Bandering