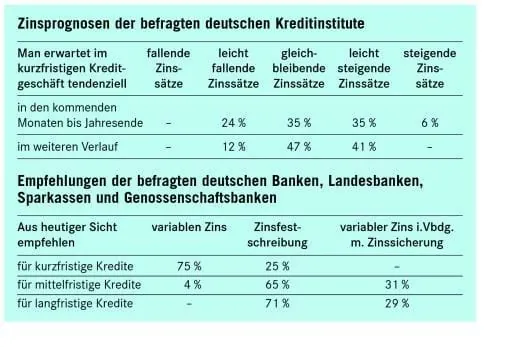

Derzeit herrscht angesichts der US-Kreditkrise Unsicherheit in der „Zinslandschaft“. Offenbar sind noch nicht alle „Kellerleichen“ bei der einen oder anderen Bank entdeckt worden. Daraus ergibt sich eine geringe Zinsprognose-Sicherheit wie schon lange nicht mehr.

Unsicherheit, wohin man blickt

-Die Europäische Zentralbank hatte den Markt angesichts latenter Stabilitätsrisiken auf weiter steigende Leitzinsen eingestimmt. Da schlug das Desaster am US-Subprime-Hypothekenmarkt wie eine Bombe ein: Die meisten US-Banken hatten während der Niedrigzinsphase den Erwerb von Wohnimmobilien bis zum Schornstein finanziert mit katastrophalen Folgen: Steigende Zinsen überforderten eine wachsende Zahl von Darlehensnehmern und deswegen erforderliche Notverkäufe scheiterten an einem nicht mehr aufnahmefähigen Markt. So erwies sich die einstige Bonitätseinschätzung als „Kredite zweiter Qualität“ als zu optimistisch. Auch zeigten sich Mängel in der Kreditbewertung der Ratingagenturen, auf die sich manche Banken fast blind verlassen hatten. Am US-Subprime-Markt engagierten sich aber auch international tätige Finanzhäuser (so nahezu alle namhaften deutschen Banken), die ihre Schieflagen meist nur zögerlich einräumten. Umso größer das gegenseitige bankliche Misstrauen, so dass sich die wichtigsten Zentralbanken genötigt sahen, den Banken mit hohen Milliarden-Liquiditätsspritzen unter die Arme zu greifen; die US-Notenbank senkte darüber hinaus nicht nur einmal ihre Leitzinsen.

Nach einer zwischenzeitlichen Marktberuhigung zeigte z.B. das späte Eingeständnis der Hypo Real Estate, dass offenbar weiterhin „Kellerleichen“ unentdeckt sind, die heute niemand beziffern kann – Gift für die Konjunktur. Immerhin wirkt die US-Kreditkrise nach dem Erkenntnisstand von Januar 2008 bereits auf die Bautätigkeit in den USA zurück und eine (befürchtete) Rezession in den Staaten färbt mit Sicherheit auf die Weltkonjunktur ab.

So muss man der Leipziger Sparkasse beipflichten, die auf eine geringe Zinsprognose-Sicherheit wie schon lange nicht mehr verweist. Hat man doch das Dilemma der EZB zu bedenken, die einerseits aus Stabilitätsgründen die Leitzinsen erhöhen müsste, andererseits im Interesse einer Konjunkturstützung an eine Zinssenkung denken sollte.

Das US-Fiasko beweist den Wert einer verantwortungsbewussten Kundenbetreuung, die auch die Ablehnung eines Kundenkreditwunsches einschließen muss, kann der Kunde kein angemessenes Eigenkapital zum Immobilienkauf einsetzen. Bekanntlich ist die Zinsprognose ein wichtiger Pfeiler einer guten Kundenbetreuung. So danken wir den Geldinstituten, die durch Teilnahme an unserer Umfrage nicht nur Interesse an Klein- und Mittelbetrieben signalisierten, sondern auch offensichtlich um verantwortungsbewusste Kundenbetreuung bemüht sind. Wir bedauern, dass sich die Bayerische Hypo- und Vereinsbank stillschweigend aus dem Kreis unserer Umfrageteilnehmer ausgeklinkt hat – ob wegen des Risikos einer Fehlprognose oder weil man der Kundenbetreuung nicht mehr ihren alten Stellenwert zugesteht: Wir wissen es nicht. Verabschiedet aus dem Umfragekreis hat sich die Landesbank Hessen-Thüringen, die nun primär Großunternehmen betreut.

Zur Zinsbindungsdauer empfiehlt die Dresdner Bank, neben der Einschätzung der Zinserwartung auch die Abschreibungsdauer der geplanten Investition zu berücksichtigen.

Abschließend wenden wir uns an Bausparer, deren Verträge dem Kunden relativ hohe Guthabenszinsen versprechen. Dazu zählen vor allem Verträge, die dem Bausparer bei Darlehensverzicht einen ansehnlichen (Zins-)Bonus zusichern. Derzeit versucht manche Bausparkasse, die Kundschaft zu einem Vertragswechsel (in eine für die Bausparkasse attraktivere Vertragsform) zu animieren. Seien Sie auf der Hut und lassen Sie sich nicht zu einer vorschnellen Entscheidung drängen. Vereinzelt sollen Bausparkassen sogar derartige Verträge gekündigt haben. Überprüfen Sie in einem solchen Fall die Vertragsbedingungen daraufhin, ob Ihr Vertragspartner dazu überhaupt berechtigt ist – wenn nicht, so widersprechen Sie einer solchen Kündigung sofort per Einschreiben mit Rückschein!

Michael Bandering